Proyecto básico y proyecto de ejecución: qué son, qué contienen y cómo encajan en el proceso de construcción

14 de mayo de 2026

Cuántos lux necesita cada habitación de tu casa

17 de mayo de 2026

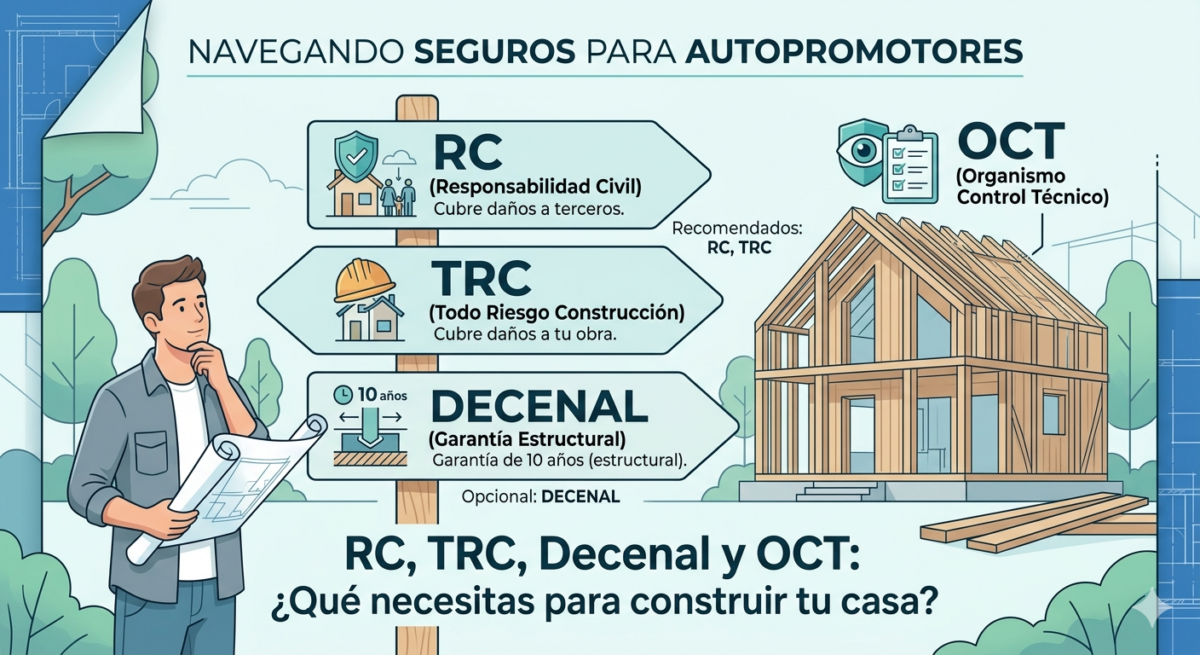

Cuatro siglas que se repiten en cualquier obra de autopromotor. Saber cuál te conviene, cuál te exigen y cuál puedes ahorrarte puede marcar la diferencia.

Cuando eres autopromotor —es decir, cuando construyes una vivienda para uso propio— nadie te da un manual de seguros. Tu arquitecto te habla de licencias, tu constructor de presupuestos y tu banco de hipotecas. Pero hay cuatro figuras que aparecen tarde o temprano y ante las que conviene tener criterio: RC, TRC, Decenal y OCT. No todas son iguales ni sirven para lo mismo.

Las cuatro figuras, de un vistazo

Antes de entrar en detalle, conviene separar las cosas: no todas son seguros. El OCT es una empresa de control técnico independiente, no una póliza. Y el Decenal, aunque sí es un seguro, tiene una lógica completamente diferente al RC y el TRC.

La tabla completa

A continuación, el desglose detallado de cada figura: qué es exactamente, para qué sirve en la práctica, si es obligatoria y cuánto suele costar.

| Seguro / Figura | ¿Qué es? | ¿Para qué sirve? | ¿Obligatorio? | Precio orientativo | Recomendación |

|---|---|---|---|---|---|

| RC Responsabilidad Civil |

Cubre daños causados a terceros (personas o propiedades ajenas) durante la obra. | Si la obra causa daños a vecinos, viandantes o propiedades colindantes, lo asume el seguro. Sin él, respondes con tu patrimonio. | No obligatorio por ley. | Desde 330 a 930 €. Un precio de unos 450 € suele ser bastante bueno para 2 años. | ✅ Sí |

| TRC Todo Riesgo Construcción |

Cubre daños materiales que sufre la propia obra durante su ejecución: incendio, robo, vandalismo, fenómenos atmosféricos, errores de ejecución. | Es como el seguro del hogar pero aplicado al periodo de construcción. Si se hunde una parte recién construida, se inunda o hay un incendio, cubre la reconstrucción. Sin él, cualquier siniestro durante la obra lo pagas de tu bolsillo. | No obligatorio por ley, pero los bancos la exigen habitualmente si hay hipoteca de autopromotor. | Desde 200 a 350 €. Un precio de unos 240 € suele ser bastante bueno. | ✅ Sí |

| D Seguro Decenal |

Garantiza la reparación de daños estructurales durante 10 años desde la recepción de obra. Cubre vicios ocultos en cimientos, estructura y cerramientos. | Si en los 10 años siguientes aparecen grietas estructurales o fallos de cimentación, el seguro cubre la reparación. Protege al propietario actual y a futuros compradores. | No obligatorio por ley para un autopromotor, pero si vende antes de 10 años está obligado a suscribirlo. | ~3.500 € | ❌ No |

| OCT Organismo de Control Técnico |

No es un seguro. Es una empresa independiente (Bureau Veritas, Applus, AENOR…) que supervisa la calidad técnica de la obra durante su ejecución. | Verifica que la construcción cumple el proyecto y la normativa (CTE, EHE…). Detecta errores antes de que queden ocultos. Su informe es requisito para que la aseguradora emita el Decenal. | No obligatorio por sí solo, pero es requisito de toda aseguradora para emitir el Decenal. | ~1.500 € | ❌ No |

RC y TRC: el mínimo imprescindible

Son los dos seguros que cualquier autopromotor debería contratar sin pensárselo dos veces. Su coste conjunto puede rondar los 700 € para toda la obra, una cifra insignificante frente al presupuesto total de construcción.

El RC cubre lo que puedes hacerle al mundo. El TRC cubre lo que el mundo puede hacerle a tu obra. Ambos te protegen de escenarios que nadie prevé pero que ocurren.

El RC es especialmente importante en obras en entornos urbanos o con viviendas colindantes. Una fisura en una medianera, un andamio que cede sobre un vehículo, una fuga de agua que afecta al vecino… sin RC, afrontas esas reclamaciones con tu patrimonio.

El TRC funciona como el seguro del hogar durante la fase de obra. Si tu constructor no lo incluye en su precio (cosa habitual), contrátalo tú. Si tienes hipoteca de autopromotor, el banco casi siempre lo exigirá como condición.

Decenal y OCT: cuándo sí tiene sentido

⚠️ Atención: Para autopromotores que van a vivir en la vivienda más de 10 años, el Decenal no es obligatorio.

La Ley de Ordenación de la Edificación (LOE) establece que el seguro decenal es obligatorio para los promotores que venden viviendas. Pero el autopromotor para uso propio está expresamente excluido… con una condición: si vende la vivienda antes de transcurridos diez años desde la recepción de obra, estará obligado a suscribirlo en ese momento.

El problema es que contratar el Decenal sobre la marcha, cuando ya has vendido, no es posible: hay que contratarlo antes o durante la obra, y requiere que un OCT haya supervisado el proceso completo desde el principio. Esto significa que si tienes alguna posibilidad de vender en los próximos 10 años, la decisión hay que tomarla antes de empezar la cimentación.

El coste conjunto —OCT más Decenal— ronda los 5.000 €. Una cifra relevante, pero que se convierte en imprescindible si la vivienda va a salir al mercado.

Resumen ejecutivo

- RC: Contrátatelo. Siempre. Cuesta poco y cubre mucho.

- TRC: Contrátatelo. El banco lo pedirá si tienes hipoteca y, si no, sigue siendo la decisión sensata.

- Decenal: Solo si prevés vender antes de 10 años. En ese caso, tienes que decidirlo antes de empezar la obra.

- OCT: Solo si contratas el Decenal, ya que es requisito indispensable para emitirlo.

Una nota final sobre los precios

Los precios orientativos recogidos en este artículo son referencias del mercado para obra nueva de vivienda unifamiliar de tamaño medio. Las pólizas varían según el presupuesto de ejecución material (PEM) de la obra, la ubicación, el plazo de ejecución y la aseguradora. Pide siempre al menos tres presupuestos comparables antes de decidir.

Este artículo tiene carácter informativo y no constituye asesoramiento legal ni de seguros. Consulta con un corredor de seguros o asesor legal para tu caso concreto. La normativa aplicable (LOE, CTE) puede haber sido modificada.

Qué cláusulas pedir exactamente (y a quién)

Saber que necesitas un RC y un TRC es el primer paso. El segundo —y donde mucha gente falla— es pedir la cobertura correcta. Las pólizas genéricas de «responsabilidad civil» no están diseñadas para obra. Si no especificas, la aseguradora te dará lo mínimo.

A continuación, las cláusulas concretas que debes solicitar para cada seguro en una vivienda unifamiliar de autopromotor.

RC — Responsabilidad Civil

| Cláusula | Por qué importa |

|---|---|

| Límite mínimo: 300.000 € por siniestro | Por debajo de esta cifra, un siniestro grave (derrumbe sobre propiedad colindante, accidente con heridos) puede desbordarlo. |

| Sublímite por víctima: 150.000 € | Necesario cuando puede haber varias personas afectadas en un mismo siniestro. |

| RC Explotación | Imprescindible. Cubre los daños causados durante el desarrollo normal de la actividad de construcción. |

| RC Patronal | Imprescindible si trabajas con autónomos o varios industriales. |

| RC Cruzada | Imprescindible cuando coinciden varios industriales en obra, cubre los daños que unos puedan causar a otros. |

| RC Post-trabajos (mínimo 12 meses) | Cubre reclamaciones que lleguen después de terminada la obra, por daños que no eran evidentes al finalizar. |

| RC Subsidiaria de subcontratistas | Imprescindible. Si un subcontratista no tiene RC propio o su seguro no cubre, el tuyo responde como garantía adicional. |

| RC Conducciones y colindantes | Cubre daños a instalaciones enterradas (gas, agua, electricidad) y a propiedades adyacentes. |

| Defensa y fianzas | La aseguradora asume los gastos de defensa jurídica y el pago de fianzas penales si hubiera reclamación. |

TRC — Todo Riesgo Construcción

| Cláusula | Por qué importa |

|---|---|

| Capital asegurado = valor de contrata | El capital debe coincidir con el presupuesto de ejecución material (PEM) de la obra, no con el valor del solar. |

| Desescombro y demolición | Tras un siniestro, los costes de demoler y limpiar pueden ser muy elevados. Muchas pólizas básicas los excluyen. |

| Gastos por medidas de autoridad | Cubre costes derivados de órdenes administrativas tras un siniestro (por ejemplo, apuntalamientos obligatorios). |

| Robo y expoliación | Materiales, herramientas y equipos robados de la obra durante o fuera del horario de trabajo. |

| Errores de diseño, defectos de materiales y mano de obra | Uno de los más importantes. Cubre el coste de rehacer partes de la obra si fallan por causa de error de ejecución. |

| Riesgos de fuerza mayor | Incluye fenómenos atmosféricos (granizo, viento, inundación), que son un riesgo real en invierno. |

| Huelga, motín y terrorismo | Cobertura estándar que conviene confirmar expresamente. |

| Período de mantenimiento post-obra (12 meses) | Mantiene la cobertura durante el año siguiente a la recepción, mientras aún se detectan defectos de ejecución. |

| Gastos adicionales (horas extra, transportes urgentes) | Permite recuperar más rápido tras un siniestro sin asumir de tu bolsillo los sobrecostes de urgencia. |

💡 Consejo: Pide presupuestos de RC y TRC por separado mejor que la opción combinada en un único producto. Así podrás comparar entre todas las aseguradoras.

A quién dirigirse

No todas las aseguradoras trabajan con pólizas de construcción. Las que mejor cubren este perfil (autopromotor, vivienda unifamiliar) son habitualmente corredurías especializadas en riesgos técnicos o de construcción, y aseguradoras como Caser, Allianz, Mapfre, Reale, Musaat, Fiatc o OM Suscripción. Aquí tienes una plantilla que puedes adaptar para enviar a las aseguradoras y corredurias:

Email tipo para solicitar presupuesto de RC y TRC

Asunto: Solicitud de presupuesto — RC y Todo Riesgo Construcción — Autopromotor vivienda unifamiliar

Estimados señores,

Me pongo en contacto con ustedes para solicitar presupuesto para los seguros asociados a la construcción de una vivienda unifamiliar en régimen de autopromoción.

Datos de la obra:

- Tipo: Vivienda unifamiliar de nueva planta

- Ubicación: [municipio y provincia]

- Presupuesto de ejecución material (PEM): [importe €]

- Plazo estimado de obra: [X meses], inicio previsto [mes/año]

- Promotor: autopromotor persona física, para uso propio

Solicito presupuesto para las siguientes pólizas:

1. Seguro de Responsabilidad Civil (RC)

- Límite mínimo solicitado: 300.000 € por siniestro

- Sublímite por víctima: mínimo 150.000 €

- RC Explotación: sí

- RC Patronal: sí (imprescindible — se trabajará con varios autónomos de forma simultánea)

- RC Cruzada: sí (varios industriales coincidiendo en obra)

- RC Post-trabajos: sí, mínimo 12 meses

- RC Subsidiaria de subcontratistas: sí

- RC Conducciones y colindantes: sí

- Defensa y fianzas: sí

2. Seguro Todo Riesgo Construcción (TRC)

- Capital asegurado: [importe PEM] € (valor de contrata)

- Desescombro y demolición: sí

- Gastos por medidas de autoridad: sí

- Robo y expoliación: sí

- Errores de diseño, defectos de materiales y mano de obra: sí

- Riesgos de fuerza mayor (fenómenos atmosféricos): sí

- Huelga, motín y terrorismo: sí

- Período de mantenimiento post-obra: sí, 12 meses

- Gastos adicionales (horas extra, transportes urgentes): sí

Por favor, indíquenme si pueden presupuestar ambas pólizas por separado y también la opción combinada en un único producto si la tuvieran disponible.

Quedo a su disposición para cualquier consulta o documentación adicional que necesiten.

Un saludo,

[Nombre]

[Teléfono]

[Email]

Las cláusulas y límites recogidos en este artículo son orientativos para vivienda unifamiliar de nueva planta con PEM medio-alto. Adáptalos al presupuesto y características concretas de tu obra. Las condiciones finales dependen siempre de la póliza contratada.

{kind=link}

{kind=link}